S’aprova la reforma de la Llei de mecenatge que facilita la desgravació dels donatius a la Fundació Impulsa

El passat mes de desembre, el Consell de Ministres va aprovar el Reial Decret-Llei 6/2023, de 19 de desembre, a través del qual es modifica la Llei de mecenatge que aplica a totes les Organitzacions Impulsores de la Fundació Impulsa, així com les persones individuals que participen en micromecenatge. Una llei que ha entrat en vigor aquest 1 de gener de 2024.

Aquesta reforma incorpora forces actualitzacions, les quals detallem les més destacades que afecten a la Fundació Impulsa; entitat inscrita en el Registre de Fundacions de la Generalitat de Catalunya amb el número 2.935 i acollida a la Llei 49/2002, de 23 de desembre, de règim fiscal de les entitats sense finalitats lucratives i dels incentius fiscals al mecenatge:

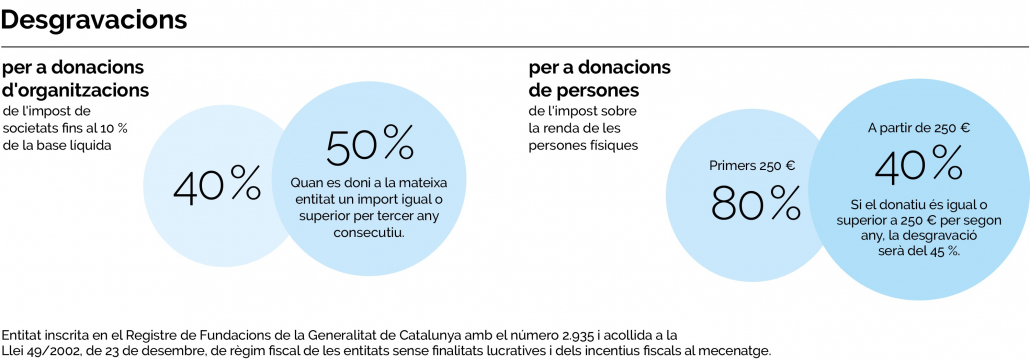

Donacions d’organitzacions

- Les deduccions sobre societats passa del 35 al 40%

- En el cas del mecenatge sostingut, es redueix de 4 a 3 anys el nombre d’exercicis en què s’ha de fer donatius a una mateixa entitat per un import igual o superior als de l’exercici anterior, i es passa a una deducció del 50% (abans el 40%), sempre que s’excedeixi dels 250 euros.

Donacions de persones

- S’incrementa el percentatge de deducció elevant de 150 a 250 € la base sobre la qual es pot deduir el 80% de la donació de l’IRPF

- A partir de 250 euros, s’incrementa la deducció en un 40% (en lloc del 35% vigent).

- En el cas del mecenatge sostingut, es redueix de 4 a 3 anys el nombre d’exercicis en què s’ha de fer donatius a una mateixa entitat per un import igual o superior als de l’exercici anterior, i es passa a una deducció del 45% (abans el 40%), sempre que s’excedeixi dels 250 euros.

Altres novetats:

- S’incrementa en cinc punts percentuals, passant del 10% al 15%, el límit que opera sobre la base imposable del període, a efectes de determinar la base de la deducció.

- S’inclou en el concepte de donació fiscalment deduïble la cessió d’ús de tota mena de mobles i immobles dins del concepte més genèric de donació de drets.

- S’amplia el concepte de conveni de col·laboració incloent-hi de forma expressa les aportacions en espècie inclosa la prestació gratuïta de serveis. El col·laborador podrà a més difondre aquesta col·laboració.

- S’hi inclou l’anomenat mecenatge de reconeixement o recompensa que permet que el donant obtingui retorns simbòlics en forma de contraprestació de béns o serveis, sempre que no representin més del 15% del valor de la donació amb un límit màxim de 25.000 €.

- S’amplien les modalitats d’explotacions econòmiques exemptes, quan siguin desenvolupades per entitats sense ànim de lucre, en les activitats següents: desenvolupament i innovació, prestacions de serveis d’inserció sociolaboral de persones en risc d’exclusió social i d’ensenyament i formació professional vinculades estudiants d’altes capacitats.

- Es reforça l’automatisme per aplicar exempcions de tributs de competència local als béns d’entitats sense ànim de lucre.